目次

宅地の評価

評価単位

宅地や宅地上の権利の価額は、1画地ごとに評価する。登記上の登記ごとではない。

- 登記上の2筆以上の土地をまとめて1画地とすることもできる

- 1筆の土地を2つ以上に分けて1画地とすることもある

評価方式

種類

- 路線価方式

- 倍率方式

どちらかを選択するかは宅地の所在地により国税庁が指定する。

路線価方式

- 市街地にある宅地を評価する方法

- 宅地が接する道路に付けられた路線価に、宅地の位置や形状等による調整率を用いて評価する

- 1㎡あたり1,000円で表示

倍率方式

- 路線価が定められていない地域(市街地以外)にある宅地を評価する方法

- 固定資産税評価額に国税局の定める倍率をかけて評価する

路線価方式による宅地の評価

評価額=正面路線価×面積(地積)

正面路線価とは

宅地が2つ以上の道路に面している場合、それぞれの路線価に奥行価格補正率を掛けた価格が高い方の路線価を採用する。

1つの道路にしか面していない宅地の評価額

評価額=路線価×奥行価格補正率×面積(地積)

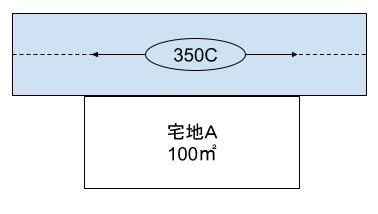

ケース

- 奥行価格補正率0.99

路線価は1,000円単位で表記されるので

350Cの正面路線価は350×1,000=35万円よって

35万円×0.99×100㎡=3,465万円

画地で2つの道路に面する宅地の評価額(宅地の正面と側方に道路がある)

評価額=(正面路線価×奥行価額補正率+側方路線価×奥行価額補正率×側方路線影響加算率)×面積

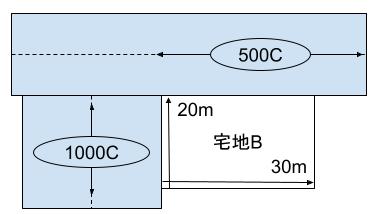

ケース

- 奥行価格補正率(奥行30m 1.00)

- 奥行価格補正率(奥行20m 0.99)

- 側方路線影響加算率0.03

100万円×1.00=100万円>50万円×0.9=45万円

正面路線価は高い方の100万円になるので

(100万円×1.00+50万円×0.90×0.03)×600㎡=6億810万円

借地権などの評価

借地権(普通借地権)

借地権とは

建物の所有を目的に、地主から土地を借りて使用する権利のこと。

借地権の評価額=自用地評価額×借地権割合

ケース

借地権割合80%の地域で、価額3億円の土地を借地権を設定した場合の借地権の評価額は

3億円×0.8=2億4,000万円

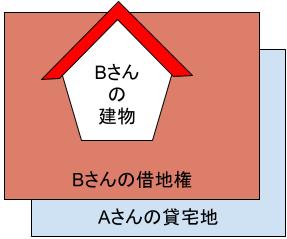

貸宅地(低地)

貸宅地とは

他人に貸し付ける目的の土地のこと。第三者に貸し付ける分だけ、評価額は低くなる。

貸宅地の評価額=自用地評価額×(1-借地権割合)

- 不特定多数の者が通行している私道は、一般道路位とみなされ、相続税の課税価格がゼロになる

- 使用貸借されている宅地は、自用地として評価する

ケース

Bさんが建物を所有する目的でAさんの土地を借りている場合の、Aさんの貸宅地の評価額、Bさんの借地権評価額はいくらか。

- 自用地評価額:5,000万円

- 借地権割合:70%

Bさんの借地権評価額

5,000万円×70%=3,500万円

Aさんの貸宅地評価額

5,000万円×(1ー0.7)=1,500万円

使用貸借とは

親が子どもに無償で鳥を使用させている場合をいう。

- 使用貸借している場合は贈与税の対象ではない

- 親に相続が発生するとその土地は自用地として評価する

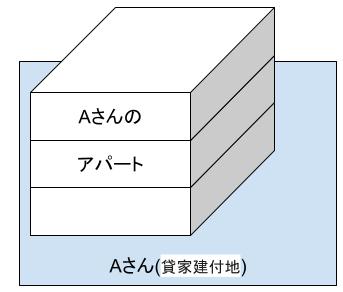

貸家建付地

貸家建付地とは

宅地の所有者が建物を建て、その建物を他人に貸し付けている場合の宅地のこと。

貸家建付地の評価額=

自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

ケース

Aさんの土地にAさんがアパートを建てて、他人に貸している場合の貸家建付地の評価額はいくらか。

- 自用地評価額:5,000万円

- 借地権割合:70%

- 借家権割合:30%

- 賃貸割合:100%

Aさんの貸家建付地の評価額は

5,000万円×(1-0.7×0.3×1)=3,950万円

- 借地権割合:更地の時価額に対する借地権価格の割合のこと

- 借家権割合:所有している家屋を他人に貸す場合、相続税評価に適用される割合のこと、国税庁が決める

- 賃貸割合:貸家の中で実際に貸している部屋の割合のこと、満室であれば100%になる

建物の評価

自用家屋と貸家の場合で評価が異なる。

自用家屋の評価

評価額=固定資産額評価額×1.0

自宅、事務所、店舗 など

貸家の評価

評価額=固定資産税評価額×(1ー借家権割合×賃貸割合)

小規模宅地等の課税価格の特例

「小規模宅地等の相続税の課税価格の特例」とは

相続や遺贈により取得した宅地等について、被相続人の居住用の建物等があった場合に、一定の面積まで、通常の評価額から一定割合を減額する制度のこと。

小規模宅地等の対象面積と減額割合

宅地用の区分によって、減額される割合と対象面積が次のように決まっている。

| 区分 | 要件 | 対象面積 | 減額割合 |

|---|---|---|---|

| 特定居住用宅地等 | ・非相続人の居住用で、所得者が配偶者の場合 ・取得者が配偶者以外の同居親族の場合は、 相続税の申告期限まで宅地を所有し、 引き続き住んでいること | 330㎡ | 80% |

| 特定事業用宅地等 | ・取得した親族が被相続人の事業を引き継ぎ、 相続税の申告期限まで宅地を所有し、 事業を継続しているkと | 400㎡ | 80% |

| 貸付事業用宅地等 | ・取得した親族が相続是の申告期限までに、 貸付事業を継続すること | 200㎡ | 50% |

- 被相続人の居住用宅地を配偶者が取得した場合は、無条件で特定居住用宅地等とみなされ、評価額が減額される

- 特定事業用宅地等および貸付事業用宅地等の場合、相続税の申告期限までに宅地を売却した場合は、この特例を適用できない

- この制度を適用した結果、納付税額がゼロであっても相続税の申告が必要になる

- 条件を満たせば、特定住居用宅地等と特定事業用宅地用と合わせて730㎡までが減税の対象になる

- 相続開始前3年以内に新しく事業に使用された宅地用は、減額の対象にならない

減額される金額の計算方法

相続税の課税価格に算入すべき金額は、相続税評価額から以下の計算式で算出した額を差し引いた金額になる。

特定居住用宅地等の場合

その宅地等の相続税評価額×$\frac{330㎡までの部分}{その宅地等の総面積}$×80%

特定事業用宅地等の場合

その宅地等の相続税評価額×$\frac{400㎡までの部分}{その宅地等の総面積}$×80%

貸付事業用宅地等の場合

その宅地等の相続税評価額×$\frac{200㎡までの部分}{その宅地等の総面積}$×50%

問題

2020年中に、自用地評価額1億円(500㎡)の住居用宅地等について、被相続人の配偶者が取得し、小規模宅地等の相続税価格の特例の適用を受けた場合の相続税評価額はいくらか。

答え

特定居住用宅地等なので(配偶者が取得した場合)

330㎡までの部分について、80%減額される

減額される金額 1億円×$\frac{330㎡}{500㎡}$×80%=5,280万円

相続税評価額 1億円ー5,280万円=4,720万円

上場株式等の評価

上場株式等(ETF,JーREITを含む)については、課税時期の終値および課税時期以前3カ月以内の各月の終値の平均の中で最も低い価格が相続税評価額になる。

| 月 | 説明 | 評価額 |

|---|---|---|

| 4月 | 課税時期の属する月の前々月の毎日の終値の平均額 | 1,520円 |

| 5月 | 課税時期の属する月の前月の毎日の終値の平均額 | 1,580円 |

| 6月 | 課税時期の属する月の毎日の終値の平均額 | 1,480円 |

| 6月 | 課税時期の終値 被相続人の死亡日 | 1,500円 |

取引相場のない株式の評価方法 (自社株等)

取引相場のない株式とは

取引所に上場している株式以外の株式のこと。

- 株式の取得者や会社の規模によって評価方法が異なる

- 同族株主等が取得する株式は原則評価方式

- 同族株主以外の株主が取得する株式は特例的評価方式(配当還元方式)で評価する

原則的評価方式

- 類似業種比準方式

- 純資産価額方式

- 類似業種比準方式と純資産価額方式の併用

取得者は同族株主等。

特例的評価方式

- 配当還元方式

取得者は同族株主等以外の株主。

会社の規模の判定

会社の規模は従業員数、純資産額、取引金額に基づく。

- 大会社の評価

- 類似業種比準方式

- 中会社の評価

- 類似業種比準方式と純資産価額方式の併用

- 小会社の評価

- 純資産価額方法

従業員数が70人以上の会社は大会社となる。

株式の評価方式

類似業種比準方式

株式を評価する3つの要素

- 1株あたりの配当金額

- 1株あたりの利益金額

- 1株あたりの純資産価額

事業内容が同じ上場会社の株価をベースにする。

純資産価額方式

会社を解散した場合に株主に払い戻られる金額を算出し、それを基本にした株価を評価する方式

配当還元方式

過去2年間の平均配当金を基本に株式を評価する方法。

- 会社の規模に関係はない

- 同族株主等以外の株主が取得する株式の評価に適用する

その他の財産評価

取引相場のあるゴルフ会員権の評価

- 相続発生日の取引価額70%

預貯金の評価

- 課税時期の預貯金残高+経過利子ー源泉徴収額

- 普通預金等で経過利子が少ないものは預入高で評価

公社債の評価

- 利漬債(上場債)

- 課税時期の最終価額+経過利子ー源泉徴収額

- 個人向け国債

- 課税時期の中途換金した価額

投資信託の評価(上場信託は含まない)

- 原則、課税時期の基準価額(解約価額)

- 解約手数料や信託財産留保額は差し引く

生命保険契約に関する権利の評価

- 課税時期の解約返戻金相当額

- 被保険者が死亡していない場合(保険事故が起こっていない)

参考書 購入リンク

↑amazonで購入する場合は上の画像をクリック