目次

不動産取得時の税金

不動産取得税

不動産取得税とは

土地・建物を取得した者に対して都道府県が課税する地方税。

納税義務者

不動産を取得した個人や法人が納税義務者となる。

- 課税対象

- 不動産を購入・交換・贈与・新築・増改築した場合に課税される

- 有償、無償を問わない

不動産取得税の課税・非課税

- 贈与により取得した場合

- 不動産取得税がかかる

- 相続や遺贈により取得した場合

- 不動産取得税がかからない

課税標準 何に対して税金がかかるのか

- 固定資産税評価額に課税される

- ただし、宅地を取得した場合は、固定資産税評価額は2分の1になる

税率

- 原則として、4%

- 土地や住宅を取得した場合は3%

- 住宅以外の建物を取得した場合は4%となっている

ケース

宅地の不動産取得税=固定資産税評価額×2分の1×3%

課税標準の特例(軽減措置)

- 新築住宅の場合 自宅・貸家ともに可

- 控除額 最高で1,200万円を控除

- 予見 床面積が、50㎡以上240㎡以下の住宅

- 中古住宅の場合 自宅のみ

- 控除額 築年数に応じて100万円~1,200万円控除

- 要件 床面積が、50㎡以上240㎡以下の中古住宅

登録免許税

登録免許税とは

土地・建物を取得して登記所(法務局)で登記するときに個人や法人に課税される国税。

相続や贈与により取得した場合も課税される。

納税義務者

登記をするものが納税義務者になる。

- 所有権移転登記の場合

- 登記権利者(買主)

- 登記義務者(売主) の両方が納税義務者になる

課税標準(何に対して税金がかかるのか)

- 固定資産税評価額に課税される

- 抵当権設定登記の場合は通常、債券金額が課税標準

- 銀行などからの借入額

税率 住宅用家屋の場合(床面積が50㎡以上の場合)

- 所有権保存登記(新しく購入した場合)

- 本則:0.4%

- 軽減税率(住宅):0.15%

- 所有権移転登記(売買した場合)

- 本則:2.0%

- 軽減税率(住宅):0.3%

- 抵当権設定登記(抵当権を設定した場合)

- 本則:0.4%

- 軽減税率(住宅):0.1%

印紙税

印紙税とは

不動産売買契約書などの課税文書に収入印紙を貼って、消印することで国に納める税金のこと。

印紙税を納付しなかったり、消印が無い場合には過怠税が課されるが、契約書の内容や効果についての影響はなく、有効。

納税義務者

課税文書の作成者。

- 契約書を売主と買主の両方が所持する場合は、両者とも印紙税を納付する必要がある

- 収入印紙を貼る必要がある

印紙税が課税されないもの

- 建物賃貸借契約書

- 不動産の媒介契約書

- 国や地方公共団体などが作成した文書

消費税

個人の行う不動産取引は、消費税がかかるものとかからないものがある。

土地

- 課税される

- 1カ月未満の短期貸付

- 課税されない

- 譲渡(売買)や貸付

建物

- 課税される

- 譲渡(売買)や貸付

- 課税されない

- 居住用建物の譲渡(売買)

- 貸付により受け取った家賃、資金、礼金

不動産保有時の税金

固定資産税

固定資産税とは

土地・建物を所有している場合に、取得した地方税から市町村が課税する地方税。都市計画税とあわせて納付する。

固定資産税の概要

- 納税義務者

- 毎年の1月1日現在の所有者

- 固定資産課税台帳に登録されている者のこと

- 所有者が変った場合などは売主と買主の間で、所有期間に応じて按分して負担するのが一般的

- 毎年の1月1日現在の所有者

- 課税標準 何に対して税金がかかるのか

- 固定資産課税評価額

- 3年ごとに評価額は見直される

- 税率

- 標準税率は1.4%

- 各市町村は条例で税率を買えることができる

- 納期

- 都市計画税とあわせて年4回に分割して納付

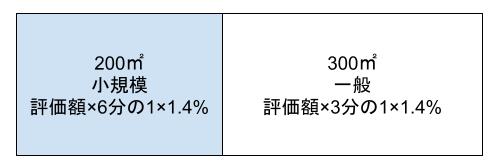

住宅用地の固定資産税の課税標準の特例

- 小規模住宅用地

- 200㎡以下の部分のこと

- 固定資産税評価額が6分の1に軽減される

- 一般住宅用地

- 200㎡超の部分のこと

- 固定資産税評価額が3分の1に軽減される

500㎡の住宅用地の評価額イメージ

それぞれに固定資産税1.4%がかかる

新築住宅の固定資産税の軽減措置

- 適用範囲:床面積120㎡以下の部分

- 期間:新築後3年間

- 新築中高層耐火住宅、長期優良住宅は5年

- 軽減額:固定資産税が2分の1に軽減

都市計画税

都市計画税とは

公園や道路などの計画事業などの費用にあてるため市区町村が課税する地方税で、固定資産税とあわせて納付する。

都市計画税の概要

- 納税義務者

- 市街化区域内の土地や建物の所有者

- 課税標準 何に対して税金がかかるのか

- 固定資産税評価額

- 税率

- 0.3%が上限

住宅用地の課税標準の特例

- 小規模住宅用地

- 200㎡以下の部分のこと

- 固定資産税評価額が3分の1に軽減

- 一般住宅用地

- 200㎡超の部分の事

- 固定資産税評価額が3分の2に軽減

不動産を譲渡したときの税金

譲渡所得

- 個人が土地・建物などを譲渡した場合、所得は譲渡所得として扱われる

- 所得税や住民税が課される

- 他の所得とは区分して計算される分離課税になる

長期譲渡所得と短期譲渡所得

所得期間によって分かれる

- 所有期間が5年超の場合 長期譲渡所得

- 所有期間が5年以下の場合 短期譲渡所得

ケース

2015年2月に取得した不動産を、2020年10月に譲渡した場合、実際の保有期間は5年を超えているが、2020年1月1日時点では5年未満となるので、短期譲渡所得となる。

長期譲渡所得と短期譲渡所得の税率

- 長期譲渡所得の税額

- 税額=課税長期譲渡所得金額×20.315%

- 所得税15.315%

- 住民税5%

- 税額=課税長期譲渡所得金額×20.315%

- 短期譲渡所得の税額

- 税額=課税短期譲渡所得金額×39.63%

- 所得税30.63%

- 住民税9%

- 税額=課税短期譲渡所得金額×39.63%

譲渡所得の計算

計算式

譲渡所得=譲渡収入金額ー(取得費+譲渡費用)ー特別控除

- 所得費は、所得金額に購入時の仲買手数料、印紙税、登録免許税、不動産取得税、減価償却費などを加えて、その金額から減価償却費等を差し引いたもの

- 譲渡費用は、売却する際に支払た仲買手数料や印紙税、登記費用、賃貸人への立退料、建物の取り壊し費用、売却のための広告費など

- 譲渡した不動産の固定資産税は譲渡費用や取得費にふくまれない

概算取得費

実際の取得費が譲渡収入金額(売却代金)の5%より少ない場合は、概算取得費として譲渡収入金額×5%を取得費とすることができる。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

個人が居住していた一定の居住用財産を譲渡した場合は、その譲渡益から最高3,000万円を控除できる。

- 短期譲渡でも長期譲渡でも適用される

- 所有期間や居住期間に制限はない

- 居住しなくなってから3年を経過した年の12月31日までの譲渡であること

- 居住用財産の譲渡であること

- 店舗併用住宅の場合は居住用部分が90%以上であること

- 住宅と宅地が夫婦の共有名義になっているような場合、共有者それぞれが最高3,000万円まで控除を受けることができる

- 合計6,000万円まで控除できる

- この居住用財産の譲渡特例の適用を受けることで譲渡所得がゼロになる場合でも、確定申告は必要

3,000万円の特別控除が適用されない場合

- 特別関係者への譲渡の場合

- 配偶者、子、親、生計を一にする親族等

- 前年、前々年にこの特例の適用を受けている場合

- この特例は3年に1度しか適用できない

- 前年、前々年に特定居住用財産の買換え特例をうけている場合

居住用財産の譲渡による軽減税率の特例(長期譲渡の特例)

個人が住居していた言っての居住用財産を譲渡した場合

- 所有期間が譲渡した年の1月1日に10年を超えているとき

- 3,000万円の特例控除後の金額に軽減税率の適用を合わせて受けられる

課税長期譲渡所得 6,000万円以下の部分

- 軽減税率

- 所得税10%

- 復興税込みで10.21%

- 住民税4%

- 所得税10%

課税長期譲渡所得 6,000万円超の部分

- 軽減税率

- 所得税15%

- 復興税込みで15.315%

- 住民税5%

- 所得税15%

- 譲渡した年の1月1日における所有期間10年を超えていること

- 特別関係者への譲渡ではないこと

- 特例をうけることで課税所得がゼロになる場合でも確定申告が必要

空き家を譲渡した場合の3,000万円の特別控除

相続や遺贈で取得した被相続人の一定の耐震性のある住居用家屋(空き家)または更地を、相続開始日から3年後の12月31日までに譲渡し、譲渡価額が1億円以下の場合、譲渡所得から3,000万円が控除される。

問題

1983年5月10日に取得した居住用マンションを2005年3月6日に譲渡し、3,000万円の特別空所の適用を受けた場合の課税譲渡所得はいくらか。

復興特別所得税を考慮しないものとする。

・取得費 不明

・譲渡価額 5,000万円

・譲渡費用 200万円

答え

所得費が不明なので

概算所得費=5,000万円×5%=250万円

居住用なので

特別控除額=3,000万円

課税譲渡所得=譲渡収入金額ー(取得費+譲渡費用)ー特別控除

課税譲渡所得=5,000万円ー(250万円+200万円)ー3,000万円=1,550円

なお譲渡した1月1日で所有期間が10年を超えているので、

所得税10%、住民税4%の軽減税率が適用される

特定住居用財産の買換え特例

所有期間が10年を超える居住用財産を個人が譲渡して、新しく居住用財産を購入する場合、一定要件のもと譲渡益に対する課税を将来に延べることができる。

- 譲渡資産の譲渡価額≦買換え資産の取得価額

- 譲渡益はなかったものとされる

- 譲渡資産の譲渡価額>買換え資産の取得価額

- 差額分が譲渡益とされる

譲渡する移住用財産の要件

- 所有期間が10年(譲渡した年の1月1日で)を超えていること

- 譲渡者の居住期間が合計10年以上であること

- 譲渡資産の譲渡価額(売却価額)が1億円以下であること

- 特別関係者(配偶者、親、子など)への譲渡でないこと

取得する居住用財産の要件

- 居住用の床面積が50㎡で敷地面積が500㎡以下であること

- 譲渡した年の前年から譲渡した年の翌年までの3年間に居住用の建物を取得し、良く年末までに居住すること

- 居住用財産を譲渡した場合の3,000万円の特例控除とは併用できない

- どちらかを選択する

- 巨需要財産の譲渡による軽減税率の特例とは併用できない

- どちらかを選択する

- この特例を受けることで譲渡所得がゼロになる場合でも、確定申告は必要

居住用財産の買換えの譲渡損失の損益通算と繰越控除

所有期間が5年を超える居住用財産を個人が譲渡して、買換えを行い、所得日から翌年末までに居住するときに、譲渡した居住用財産に損失が生じている時には、一定の条件を満たしていればその他所得と損益通算を行うことができる。損益通算しても控除しきれなかった損失は翌年以後3年間にわたって繰越控除できる。

- 譲渡した年の1月1日における所有期間が5年を超えていること

- 特別関係者への譲渡ではないこと

- 取得日の翌年12月31日までに居住するか、または居住する見込みであること

- 所得した居住用財産に控除を受ける年の年末時点で10年以上の住宅ローンがあること

- 控除対象者の繰越控除をする年の合計所得金額が3,000万円以下であること

- 損益通算および繰越控除を受ける場合は確定申告が必要

参考書 購入リンク

↑amazonで購入する場合は上の画像をクリック