目次

源泉徴収制度

源泉徴収とは

- 所得税は申告納税方式である

- 給与所得者については、会社が給与から一定額を天引きし、翌月の10日までに納付する源泉徴収制度がある

- 給与所得については、源泉徴収された所得税に過不足がある場合は会社の年末調整で精算される

源泉徴収票

- 会社員などの給与所得者の場合に発行される

- 年末調整後に、給与支払者(会社)から受け取る

- 1年間の給与の金額や源泉徴収された金額などが記載されている

- 確定申告する場合には、海底申告書に源泉徴収票を添付する

年末調整とは

会社員などの給与所得者が毎月天引きされる所得税を、会社が12日にその過不足を精算し、1年間の所得税を確定すること。

- 年末調整によって個人の確定申告は不要になる

- 医療費控除などを受けるためには確定申告が必要

所得税額早見表

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0万円 |

| 195万円超330万円以下 | 10% | 9万7,500円 |

| 330万円超695万円以下 | 20% | 42万7,500円 |

| 695万円超900万円以下 | 23% | 63万6,000円 |

| 900万円超1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

計算例 給与等の総額が650万円の場合

給与所得の算出

給与所得=給与等の総額ー給与所得控除額

360万円<給与所得総額(650万円)<660万円なので

給与所得控除額=650万円×20%+44万円=174万円

よって650万円ー174万円=476万円の給与所得となる

所得控除額の算出例

- 配偶者特別控除+38万円

- 特定扶養控除+63万円

- 社会保険料控除+89万8,1715円

- 新生命保険料控除と新個人年金保険料控除の合計+8万円

- 地震保険料控除+5万円

- 基礎控除+48万円 だとすると、

所得控除額合計=251万8,715円

源泉徴収税の考え方

給与所得ー所得控除額の合計=課税対象金額

476万円ー251万8,715円=224万1,285円

195万円<課税対象金額(224万6,295円)<330万円 なので

224万1,285円×10%ー9万7,500円≒12万6,600円となる

確定申告制度

確定申告とは

納税者が1月1日から12月31日までの1年間の所得額を算出して、実際に納付すべき所得税の額や還付を受ける所得税の額を確定し、申告・納付する制度のこと。

申告時期

- 所得税の確定申告書は、所得が生じた年の翌年2月16日~3月15日まで

- 住所地の所轄税務署に提出

- 事前に申告すれば、インターネットで確定申告できる

- e-Tax

所得税の納付

- 確定申告書の提出期限までに現金によって納付する

- 金融機関を通じての振込が普通

- 納付が遅れた場合には延滞税が発生する

確定申告が必要なケース

- 年間給与等の額が2,000万円を超える場合

- 給与所得および退職所得以外の所得金額が20万円を超える場合

- 2か所以上から給与等を受けている場合

確定申告により税金の還付が受けられるケース

- 配当控除、医療控除、雑損控除、寄付金控除を受ける場合

- 住宅ローンを受ける場合

- 初年度のみ

- 2年目以後は、年末調整で還付される

- 退職時に「退職所得の受給に関する申告書」を提出しなかった人で、徴収された税額が計算上の金額よりも多い場合

修正申告と更正の請求

修正申告(過少申告)

- 申告した税額が実際の税額より少なかった場合に行う

- 原則として、過少申告加算税がかかる

更正の請求(過大申告)

- 申告した税額が実際の税額より多かった場合に行う

- 5年以内に申告する

準確定申告

- 亡くなった者に所得があった場合、所得を申告しなければならない

- 相続人は相続があったことを知った日から4カ月以内に申告する

青色申告制度

青色申告制度とは

個人事業主等が正規の簿記の原則にしたがって賃貸対照表や損益計算書を作成し、それに基づき所得額などを申告する場合に、青色申告書として様々な特典を受けることができる制度。

青色申告の際に備え付ける帳簿書類は7年間保存しておかねければならない。

青色申告以外の個人事業の確定申告を白色申告という。

青色申告できる所得

不動産所得、事業所得、山林所得のうずれかの所得がある者は、事業規模にかかわらず承認を受けて青色申告を行うことができる。

青色申告の要件

個人事業主の場合

- 青色申告をしようとする年の3年15日までに「青色申告承認申請書」を税務署に提出し承認をうけること

- その年の1月16日以後に事業を開始する場合は開始後2カ月以内

- 原則として正規の簿記の原則にしたがって取引を記帳し、その記録に基づき申告書を作成すること

青色申告の主な特典

青色申告をすることで

- 青色申告特別控除

- 青色事業専従者給の必要経費への算入 などの特典がある

青色申告特別控除条件

- 青色申告の要件を満たす

- 事業的規模の不動産所得または事業所得がある

控除額

- 原則、55万円

- 申告期限後に申請した場合および山林所得の場合は10万円

- 電子情報処理組織(e-Tax)を利用した場合や、帳簿を電子データで保存するなどの条件を満たした場合

- 従来通り65万円となる

事業的規模の不動産所得

- 家なら5棟以上

- 部屋なら10室以上

青色事業専従者給与の必要経費への算入

- 青色申告者が生計を一ににしている親族に給与を支払っている場合、青色事業専従者給与として金額を必要経費に算入できる

- 青色事業専従者給与の対象となった者は、配偶者給与、配偶者特別控除、扶養控除の対象にはならない

- 不動産職者の場合、事業的規模でなければ、青色事業専従者給与の対象とならず、青色申告特別控除も10万円になる

純損失の繰越控除

純損失とは

個人事業主が青色申告を選択していた年に生じた損失の中で、損益通算しても控除しきれず残った損失のことを純損失という。

翌年以後3年間にわたり繰越控除できる。

純損失の繰越控除とは

- 青色申告するおことで損失額を翌年以後3年間にわたって各都市の所得から控除すること

- 繰越控除の適用を受けるためには、青色申告書を提出し、毎年、申告する必要がある

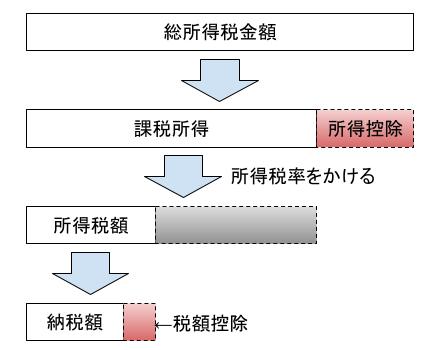

所得控除、税額控除イメージ

参考書リンク

↑amazonで購入する場合は上の画像をクリック

created by Rinker

¥1,650

(2026/05/29 07:40:54時点 楽天市場調べ-詳細)