目次

不動産とは

土地や建物のこと。土地と建物は、それぞれ別の不動産とみなす。

土地はその地域の様とによって宅地、農地、林地などに分かれる。

土地の種類と登記に関する用語

- 更地

- 建物がなく利用されていない状態の土地

- 建付地

- 建物が敷地になっている土地

- 建物と土地の所有者が同じもの

- 借地権

- 建物の所有を目的に、地主から土地を借りて使用する権利

- 地上権

- 他人の土地を使用する権利

- 賃借権(借家権)

- 住宅や店舗などの建物を借りる権利

- 所有権保存登記

- その不動産について、はじめて登記がされるとくに誰が所有者なのかを登記すること

- 所有権移転登記

- 不動産の売買、相続、贈与などで所有者が変った時に行う登記のこと

- 抵当権

- 抵当権とは、住宅ローンなどでお金を借りたときに、借りた人がお金を返済できない場合に備えて、銀行等が土地や建物を担保とする権利のこと

不動産の調査

どんな調査か

登記記録に記載されている内容が実際の土地の状況とあっているか、異なっているかを調べる。

周囲の環境、交通事情などを現地で調べるといった具合である。

不動産関係の調査資料

登記所(法務局)にある資料

- 登記事項証明書

- 地図

- 公図

- 地積測量図

市区町村役場にある資料

- 固定資産課税台帳

- 都市計画図

- 公図

- おおまかな土地の場所や形状が確認できる地図のこと

- 一般の地図と比べて精度が低い

- 地積測量図

- 土地の形状や地積(面積)を表したもの

- 固定資産課税台帳

- 固定資産の所有者などの状況や価格を明らかにするための帳簿

不動産の皇国に関するルール

最寄駅からの期間

- 道路距離80mを徒歩1分に換算して表示する

ケース

「最寄り駅より徒歩5分」となっている場合は、駅からの距離は最長400mまでと考えられる

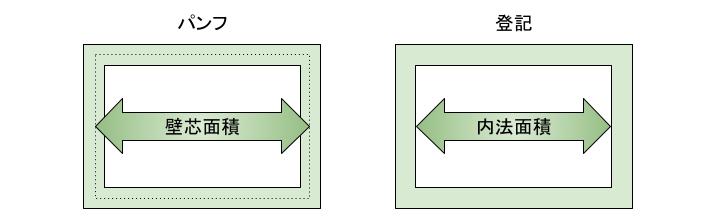

床面積

- マンションのパンフレットの記載されている床面積

- 建物を真上から見た面積=水平投影面積

- 部屋の壁の厚さの中心までを図った壁芯面積で表示される

- 登記記録の床面積

- 部屋の壁の内側で図った内法面積で表示される

- 登記記録の床面積<パンフの床面積

土地の価格

4つの代表的な価格

- 公示価格

- 基準値標準価格

- 相続税評価額(路線価)

- 固定資産税評価額

4つの価格の特徴表

| 公示価格 | 基準値 評価価格 | 相続税 評価額 | 固定資産税 評価額 | |

|---|---|---|---|---|

| 発表機関 | 国土交通省 | 都道府県 | 国税庁 | 市区町村 |

| 利用目的 | 一般の土地取引 の指標 | 公示価格の 補完的価格 | 相続税 贈与税 の算出基準 | 固定資産税 不動産取得税 都市計画税 などの算出基準 |

| 基準日 | 毎年の1月1日 | 毎年の7月1日 | 毎年の1月1日 | 評価額は3年ごとに 見直し 1月1日 |

| 発表時期 | 3月下旬 | 9月下旬 | 7月下旬 | 3月下旬ごろ |

| 評価水準 | 公示価格と同じ 100% | 公示価格の 80%程度 | 公示価格の 70% |

不動産の鑑定評価方法

- 正常な価格であるかどうかの判断が難しいため、不動産鑑定士に評価を依頼する

- 不動産鑑定士が行う 3つの方法

- 原価法

- 取引事例比較法

- 収益還元法

- 直接還元法

- DCF法

原価法

その時点で新しく購入した場合の価格を計算

再調達原価

古くなることによるマイナス分を差し引く

減価修正

現在の不動産の価格を算出する

取引事例比較法

評価する不動産と条件の近い物件を例にする

評価する不動産と比較する

売り急いだ物件や投機的な物件などは価格を補正する

不動産の価格を算出する

収益還元法

不動産が将来生み出す賃貸収入などの収益を現在価値に還元し、総合計して不動産価値を求める方法。

収益還元法には以下の2種類がある。

直接還元法

- 一定期間の純収益を還元利回りを割って、収益を計算する

収益=$\frac{総収入-必要経費}{還元利回り}$(×100)

問題

直接還元法による次の不動産の評価額はいくらか。

・不動産からの年間総収入 600万円

・必要経費(年間) 100万円

・還元利回り 5%

答え

$\frac{600万円-100万円}{5%}$(×100)=1億円

DCF法

不動産から将来にわたって生まれる各期の純収益(賃貸収益)と保有期間終了後のその不動産の売却価格を求め、現在価値に割り戻した金額を合計する方法

ケース DCF法の計算例

・不動産からの収入 500万円(年間)

・3年後の不動産価格 6,000万円(売却価格)

・割引率 3%

1年目 収入 500万円÷割引率1.03=485万円

2年目 収入 500万円÷割引率$(1.03)^2$=471万円

3年目 収入 500万円÷割引率$(1.03)^3$=457万円 + (6,000万円÷$(1.03)^3$)=5,490万円

評価額=1年目+2年目+3年目=6,903万円

不動産登記制度

不動産の登記とは

法務局(登記所)にある不動産登記記録(登記簿)に、不動産に関する権利関係や現状(現状の状況)を記載し、公示することです。

不動産登記

単位

- 一筆の土地ごと

- 一句切りの田畑や宅地のこと

- 1個の建物ごと に登記がされている

登記の部門

- 表題部になされる登記

- 表示登記

- 権利部になされる登記

- 権利に関するもの

表題部

- 土地

- 所在

- 地番

- 地目(田畑、空き地 など)

- 地積

- 建物

- 所在

- 家屋番号

- 種類

- 構造

- 床面積

- 表題部には登記義務がある

- 所得権を取得してから1カ月以内に所有者が申告しなければならない

権利部

- 甲区 所有権に関する事項

- 所有権保存登記

- 所有権移転登記 など

- 乙区 所有権以外の権利に関する事項

- 抵当権

- 地上権

- 賃借権

- 借地権 など

本登記と仮登記

本登記

- 対抗力という効力を発生させる登記

仮登録

- 本登記を行うのに必要な手続き上の要件が整っていない場合などに行う

- 将来行う本登記のために登記簿上の順位を保全しておくことを目的に行う予備的な登記

- 将来、本登記するときの順位は仮登記の順位による

不動産登記の効力

対抗力が発生する

- 自分の正当な権利を第三者に主張することができる

- 仮登記では第三者に所有権を主張できない

- 先に本登記した方が優先して所有権を取得できる

公信力はない

- 公信力とは、事実と異なった権利関係が表示されている場合に、取引した者が保護されること

- 不動産登記には公信力がない

- 取引した者を法的に保護される効力がない

- 権利部の甲区には、所有権に関する事項が表示される

- 権利部の乙区には、所有権以外に関する事項が表示される

- 抵当権、賃借権など

- 仮登記では、順位保全の効果しかなく、所有権などを第三者に抵抗できない

- 登記には公信力がなく、事実と異なる権利が公示されている場合に、それを信じて取引した善意の第三者であっても法的には保護されない

登記記録の観覧と申請

- 法務局(登記所)の登記事務は電子化されている

- 以前のように登記簿を書面で閲覧できない

- ポイントをまとめた登記事項要約書が交付される

- 従来の登記簿謄本・借本の代わりに、登記事項証明書が交付される

- 登記事項証明書の閲覧

- 法務局で申請書に記入し、手数料を払えば誰でも自由に請求できる

- オンライン請求もできる

- ダウンロードはできない

- 法務局の窓口で受け取るか郵送で受け取る

参考書 購入リンク

↑amazonで購入する場合は上の画像をクリック