目次

生命保険の基礎用語

- 保険契約者

- 保険料を支払う者

- 保険者

- 保険会社のこと

- 被保険者

- 保険の対象となる者(保険を掛けられる者)

- 保険金受取人

- 保険契約者から保険金の受取を指定されている者

- 複数人でも法人でも可能

- 保険金

- 被保険者が死亡、高度障害の場合、満期まで生存していた場合などに保険会社から支払われる金銭

- 告知

- 保険契約にあたって、被保険者などが保険会社に対して契約に影響を及ぼす可能性があるような重要事実を知らせること

- 保険約款(ほけんやっかん)

- 保険会社と契約者間の観利義務関係を規定したもの

- 保険会社は事前に契約者に渡さなければならない

- 契約のしおり

- 約款の中の時に重要な部分のみをわかりやすく解説したもの

- 保険約款とあわせて交付する

- 解約返戻金

- 保険を解約したときに戻ってくるお金

- 代理

- 保険募集人が保険会社に代わり、契約者と保険契約を結ぶこと

- 媒介

- 保険会社と契約者の間で中介や勧誘を行うこと

保険料と算出方法

保険料の分類

- 営業保険料

- 契約者から保険会社に支払われた保険料

- 純保険料と付加保険料に分かれる

- 純保険料

- 将来の保険金を支払う財源

- 死亡保険料と生存保険料に分かれる

- 付加保険料

- 保険会社を運営・維持する費用の財源

- 死亡保険料

- 死亡保険金を支払う財源

- 生存保険料

- 満期保険金を支払う財源

保険料の算出

保険料は以下の3つの予定基礎率に基づいて計算される。

予定基礎率

- 予定死亡率

- 過去の統計(生命表)を基に算出した死亡率のことで、男女別・年齢別の死者数を予測し、将来の保険金の支払いに必要な保険料を計算する

- 死亡保険では予定死亡率が高いほど、保険料は高くになる

- 予定利率

- 保険会社が予想している保険料の運用利回りのことで、その分を割り引いて保険料を計算する

- 予定利率が高く設定されるほど、保険料は安くなる

- 予定事業費率

- 保険会社の運営上必要となる経費(人経費など)の保険料に対する割合のこと

- 予定事業費率が高くなるほど、保険料は高くなる

ニート生徒会長

付加保険料が高く付く保険を解約して、ネットの保険に切り替えたらかなり安くなったぞ。

ネット保険でも自動車保険の〇〇ー損保は、サービスの充実をしすぎて高くなったぞ。

もっと、早く今の時代にあった保険に切り替えるべきだった。

くそーもっと早く気づいていればー。

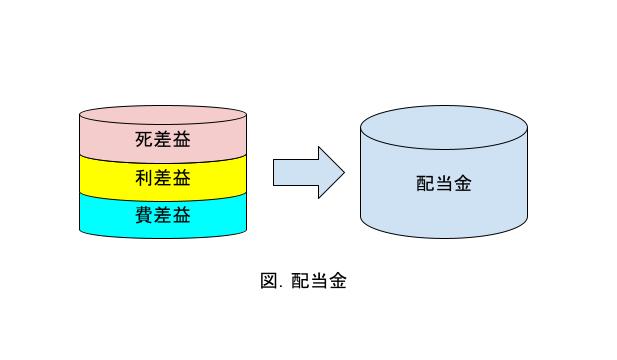

保険の剰余金と配当

保険の剰余金

保険料の計算は、予定死亡率、予定利率、予定事業費をもとに行われ、運用などの結果、利益が生じることがある。これを剰余金と呼ぶ。

- 死差益

- 予定死亡率よりも実際の死亡率が低い場合に出る利益

- 予定死亡率>実際の死亡率

- 利差益

- 予定した運用利率よりも高い利率で運用できた場合に出る利益

- 予定利率<実際の運用収益

- 費差益

- 予定した費用よりもかかった費用が少なった場合に出る利益

- 予定事業費率>実際の経費

保険の配当金

保険料から生じた剰余金は、配当金として契約者に支払われる。

配当がある保険

- 有配当保険

- 利差配当付保険

- 利差益のみを配当とする保険

- 準有配当保険ともいう

配当がない保険

- 無配当保険

ニート生徒会長

一般的に有配当保険は無配当保険より保険料が高くなるぞ。

保険契約の手続き

生命保険契約

保険会社が契約者に対して行うこと

- 保険会社との取引内容や権利義務関係を明記した生命保険約款を契約前に渡さなければならない

- 生命保険約款の中の重要部分を分かりやすく説明した契約のしおりを、約款と合わせて契約前に交付しなければならない

契約の承諾と責任開始日

責任開始日とは

保険会社に保険契約上の責任、つまり保険金などの支払い義務が発生する日のこと。

- 責任開始日は、保険会社の承諾を前提として以下の事柄を全て完了したときのことをいう

- 申請書の提出

- 告知または診査

- 第1回目の保険料の支払い

告知と告知義務違反

契約者や被保険者は、重要な事実を告げる義務がある。

- 重要な事実

- 健康な状態

- 職業など

告知義務違反があったら

保険会社は一定の期間内であれば契約を解除できる。

告知義務の変更点

- 変更前

- 自発的申告義務

- 自らすすんで重要な事実を伝えること

- 自発的申告義務

- 変更後

- 質疑応答義務

- 契約者は保険会社から質問されたことだけに答えればよいこと

- 質疑応答義務

保険会社が契約を解除できないケース

- 保険募集人が契約者や被保険者の告知を妨害したとき

- 事実でないことを告知するように勧める行為

- 告知しないように指示し、契約をした場合など

- 保険会社が告知義務違反などの事実を知ってから1カ月以内に解除しない場合

- 保険契約締結時から原則、5年を経過している場合

保険業法の禁止行為

- 顧客か支払う保険料を立て替えて払う

- 契約者に不利益となる事実を告げずに契約を結ぶ

- 保険料の割引、割り戻しを行うなど

契約時のニーズ把握と情報提供義務

顧客にあった必要な情報の提供を義務付けされている。

必要な情報とは

- 保険会社が保険募集の際にに提示する情報

- 顧客のニーズにあった保険プランの提案

- 加入するのかどうかを判断できる情報の提供

保険料の払込み

保険料の払込み方法

- 年払い

- 半年払い

- 月払い

- 前納払い

- 一時払いなど

前納払い

払込み期日がきていない保険料をあらかじめまとめて支払うこと。

- 保険料

- この先3年分等

一時払い

全保険期間の保険料を契約時にまとめて1回で支払うこと。

保険料の返還(比較)

- 前納払い

- 中途解約した場合、払込みの期日が来ていない保険料は返還される

- 一時払い

- 中途解約した場合、未経過分の保険料があっても返還されない

生命保険料控除(比較)

- 前納払い

- 毎年、生命保険料控除を受けることができる

- 一時払い

- 保険料を支払った年度のみ生命保険料控除を受けることができる

保険料の払込猶予期間

保険料の払込みには一定の猶予期間が設けられている。一定の猶予期間が過ぎても払込みがない場合、契約は失効する。猶予期間中の保険事故については、保険金は支払われる。

月払いの場合

- 猶予期間

- 払込日の月の翌月の初日から翌月末まで

- 払込期日が3月15日の場合(2021年度)

- 4月1日~4月30日まで

半年払いの場合

- 猶予期間

- 払込日の翌月の初日から翌々月の応当日まで

- 払込期日が3月15日の場合

- 4月1日~5月15日まで

ニート生徒会長

応当日とは、契約日と同じ日のことをいうよ。

契約の失効と復活

契約の失効

一定猶予期間をすぎても保険料の払込みがなく、保険料の自動振替貸付もできない場合には、保険契約は失効する。

契約の復活

一旦失効しても一定期間以内であれば、保険会社の承諾を得た上で失効中の保険料と利息をまとめて払込みこどで、契約を戻すことができる。

- 契約を復活できる一定期間

- 原則、3年以内

- 必要なもの

- 医師の診査と告知

- 復活後の契約内容や保険料率

- 失効前と同じ

- 保険契約を解約した場合は復活できない

自動振替貸付制度

保険料の払込猶予期間までに保険料が払込まれなかった場合に、その時点の解約返戻金の範囲内で保険会社が自動的に保険料を立て替えて支払う制度のこと。この制度により支払われた生命保険料は、その年の生命保険料控除の対象になる。

契約者貸付制度

加入中の保険の解約返戻金の一定範囲内で保険会社から融資をうけられる制度のこと。貸付金には所定の利息がかかる。

契約転換制度

ライフサイクルの変化などから、保険の内容が不十分になった場合に、加入している保険を有効活用する方法として契約転換制度がある。

契約転換制度とは

現在加入している保険の責任準備金(積立部分)と積立配当金の合計金額を基にして、同じ保険会社で新しい保険に加入する制度のこと。

契約転換制度のポイント

- 現在の保険の転換価格を新しい保険料にあてるので、新規加入よりその分だけ保険料が安くなる。

- 転換価格=責任準備金+積立配当金

- 転換時の年齢、保険料率で保険料は再計算される

- 新たに告知または医師の診査が必要

保険金額を減額する

以後の保険料の負担を軽くする場合に、保険金額の減額を行う。

保険金減額制度の内容

- 減額した部分は解約したことになる

- 解約返戻金があれば受けとれる

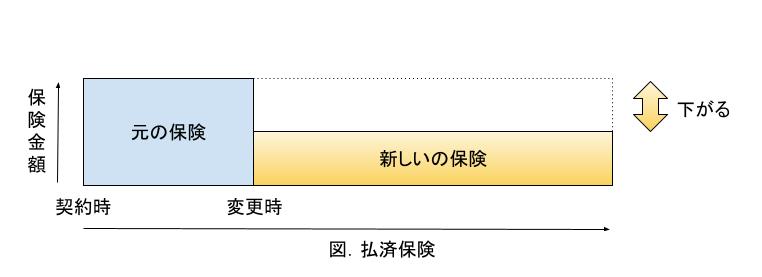

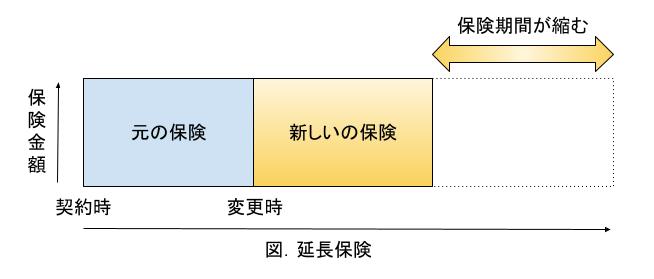

保険料の支払いが困難な場合

払済保険や延長(定期)保険に変更することで、保険料の支払いを中止できる。変更した後は、元の保険の特約はすべて消滅する。

払済保険

- 保険料の払込みを中止し、そのときの解約返戻金で保険期間を変えないで、同じ種類の一時払い保険や一時払い養老保険に変更する

- 変更後の保険金額は元の保険金額より下がる

延長(定期)保険

- 保険料の払込みを中止し、そのときの解約返戻金で保険金額を変えないで、一時払いの定期保険に切り替える

- 通常、解約返戻金が少ない場合、保険期間は元の保険より短くなる

参考資料