目次

補償重点型の補償

定期保険

定期保険は、満期までの保険期間中に被保険者が死亡または高度障害になった場合に保険金が支払われる保険である。

特徴

- 通常、満期保険金はなく保険料は掛け捨てが中心

- 他の保険より安くなっている

- 生存給付金が支払われるタイプもある

- 長期平準定期保険や逓増定期保険は保険期間が長く、一定期間後に解約した場合に多額の解約返戻金が生じる

保険金

- 長期平準定期保険

- 満期までの期間が罷業に長い保険

- 保険期間中の保険金額は一定

- 一定期間経過後は解約返戻金額は減少する

- 解約返戻金額は満期時にゼロになる

- 逓減定期保険

- 保険期間の経過とともに保険金額が減っていく

- 逓増定期保険

- 保険期間の経過とともに保険金額が増えていく

保険料

契約期間中の保険料はどれも一定である。

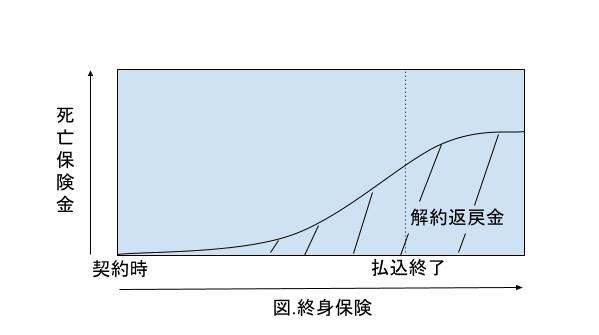

終身保険(一時払終身保険など)

終身ほけんは保障が一生涯続く保険である。被保険者が死亡または高度障害になった場合に保険金が支払われる。

特徴

- 満期保険金はない

- 契約返戻金があるので貯蓄性がある

- 短期間で解約すると損失がでる

- 介護保障や年金受け取りへの変更が可能なものがある

定期付終身保険(定期保険特約付終身保険)

定期付終身保険は終身保険に定期保険を特約として付けた保険である。保障は一生涯で、定期保険特約の付いている期間に死亡した場合は、終身部分と定期特約部分を合わせた保険金を受け取ることができる。

定期保険特約部分の支払い方法

- 前期型

- 加入時から保険料払い込み終了時まで終身保険に定期保険特約をつけるもの

- 終身部分の保険料の支払い終了時は変更できない

- 更新型

- 加入当初、10年あるいは20年といった期間だけ終身保険に定期保険特約を付けるもの

- 定期保険期間が満了になるごとに更新していく

- 健康状態に関係なく更新できる

比較すると

保険金額が同じ場合、加入当初の保険料は全期型の方が高くなるが、払込保険料の総額は更新するたびに見直されるため、全期型より更新型の方が多くなる傾向がある。

ニート生徒会長

生命保険会社の社員が定期に家に訪れて更新していたのは、この終身保険だったなぁ。かなりの額になっていて、ドン引きしたのを覚えているよ。

収入(生活)保障保険

収入(生活)保障保険は死亡や高度障害になった場合に、保険金が年金形式で支払われる保険である。

- 保険金の受取について

- まとめて一時金として受け取ることもできる

- まとめて受け取った場合、受取総額は年金形式で受け取るより少なくなる

- 保険料の比較

- 一般的に、保険金額が同額の定期保険より保険料は格安

アカウント型保険(利率変動型積立終身保険)

ライフプランの変化に応じて保障内容の見直しができる保険である。

自由に組合せ

払込保険料を保障部分(死亡保障など)と積立部分(アカウント部分)に分けて、自由に設計できる。自由設計型保険と呼ばれている。

保険金の受け取り

保険料払込終了後は、積立部分を年金形式で受け取れる。一般的に積立部分に適用される予定利率は市場金利に応じて見直されるが、最低保証がある。

必要保障額の考え方

生命保険の死亡保険金額は、残された遺族の必要保障額を基準として考える。

一般的に必要保障額は

- 末子が生まれた時が最大

- 末子の成長につれて減額

- 必要保障額=遺族に必要な生活資金の総額ー遺族の収入の見込額

保障機能と貯蓄機能がある保険

養老保険

保険期間中に被保険者が死亡または高度障害となった場合に死亡保険金が支払われ、満期まで生存していた場合には満期保険金が支払われる生死混合保険である。

保険金

- 死亡保険金と満期保険金の額は同額

- 一時払い養老保険など予定利率の高い者は貯蓄性がある

学資保険(こども保険)

子どもの教育資金などを準備するための保険である。出生前加入得点により、子どもが生まれる前に加入できる商品もある。

契約内容

- 契約者である親が契約期間中に死亡または高度障害状態になるケース

- 以後の保険料の払込みは免除される

- 契約は引き続き有効、契約年齢になると保険金が支払われる

- 育英年金が支払われるタイプ

- 契約期間中に子どもが死亡した場合は、親に死亡保険金が支払われる

投資型の保険(変動保険)

保険会社の運用実績によって保険金額が変動する保険である。

資産の運用・管理について

- 特定勘定

- 投資信託やその他有価証券などで運用する

保険金の変動

- 死亡保険金の変動

- 契約時の保険金額(基本保険金額)が最低保障される

- 満期保険金や解約返戻金の変動

- 運用実績により変動

かんぽ生命の保険

加入限度額

- 15歳以下

- 700万円

- 16歳以上70歳以下

- 1,000万円

- 加入後4年経過している一定の者

- 2,000万円

加入手続き

- 医師の診査が不要

- 職員との面接による告知のみ

- 職業による加入制限はない

個人年金保険

個人年金保険は、あらかじめ決められた年齢から支払われる保険である。年金受け取り魁夷氏前に被保険者が死亡した場合は、すでに払い込んだ保険料相当額の死亡給付金が遺族に支払われる。

定額個人年金保険の種類

終身年金

- 被保険者が生きている限り年金が支払われる

- 保険料は一般的に男性より女性の方が高い

- 女性の方が長生きで長年にわったて年金を受け取れるため

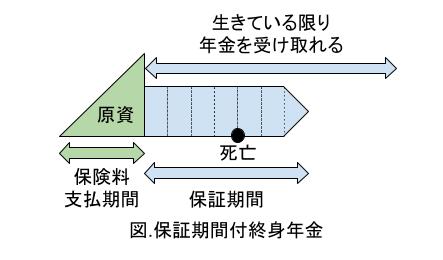

保証期間付終身年金

- 保守期間中に被保険者が死亡した場合は、残りの保証期間は遺族に年金が支払われる

- または死亡一時金として受け取ることができる

- 保証期間終了後は、被保険者が生きている限り年金が支払われる

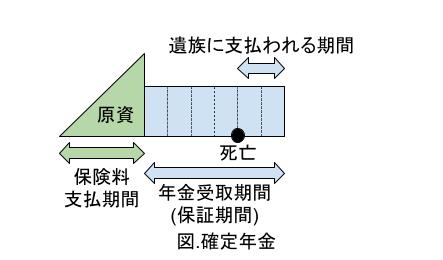

確定年金

- 被保険者の生死にかかわらず、一定期間(10年、20年など)年金が支払われる保険

- 被保険者が年金受取期間中に死亡したら、残りの期間は遺族に年期が支払われる

- または死亡一時金

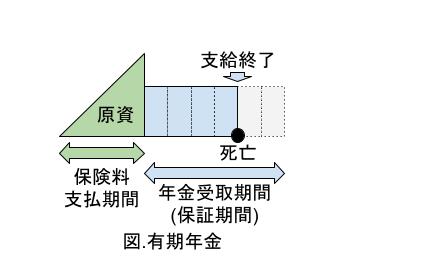

有期年金

- 被保険者が生きていれば、一定期間(10年、20年など)年金が支払われる

- 被保険者が年金受取期間中に死亡した場合は、以後の年金は支払われない

- 同じ条件であれば保険料は確定年金より安い

夫婦年金

- 夫婦のどちらか一方が生きている限り、年金が支払われる

- 一般的に夫婦のどちらか一方が死亡しても、年金額は一定

- 金額が変るものもある

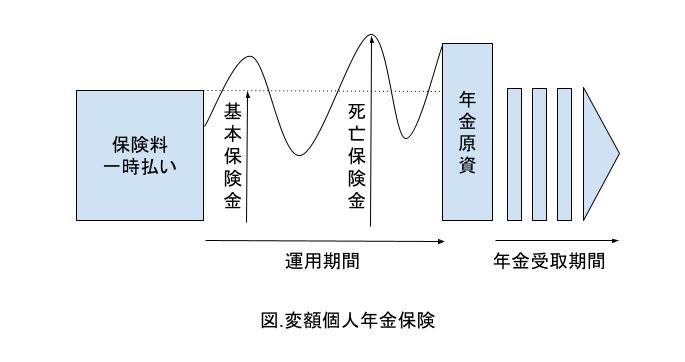

変額個人年金保険

運用により金額が変動する

- 資産の運用を特別勘定で行う

- 運用実績により年金額が変動する

ニート生徒会長

人口が減っていって、1人当たりのGDPが~と言われている時代に、どうなんだろうか。

- 定額個人年金保険の運用は一般勘定で行う

- 元本を保証した運用

保証について

- 死亡時の基本保険金は運用実績に関係なく、最低保証される

- 死亡時の基本保険金を死亡給付金という

- 途中で解約した場合の解約返戻金や満期保険金には保証がない

- 運用実績によち異なる

- 元本割れになる場合もある

参考文献

amazon

↑amazonで購入する場合は上の画像をクリック