目次

損害保険の基礎用語

- 保険価格

- 損害の最高見積額

- 保険金額

- 保険金の最高限度額(契約金額のこと)

- 時価額

- 再調達価額から、使用期間に応じた消耗分を差し引いた金額

- 現在の実際の価値

- 全部保険

- 保険金額と保険価額が等しい保険

- 超過保険

- 保険金額が保険価額を上回る保険

- 一部保険

- 保険金額が保険価額を下回る保険

損害保険の基礎用語

- 実損てん補

- 保険金額(契約金額)を上限として、実際の損害額を保険金として支払うこと

- 比例てん補

- 保険金額が保険価額より少ないときに、保険価額に対する保険金額の割合に応じて、保険金が減額されること

- 大半損

- 地震による損害額が建物の時価40%以上50%未満の場合

- 小半損

- 地震による損害額が建物の時価20%以上40%未満の場合

- 明記物件

- 申告しないと保険の補償の対象とならない物のこと

損害保険の原則

損害保険は「偶然の事故や災害」による経済的な損害に備ええるものである。

損害保険の原則とは

- 給付・反対給付均等(公平)の原則

- 支払う保険料や保険金は、被保険者のリスクの大きさや発生の確率に応じたものでなければならない

- 危険を伴う職業であれば、保険料は高くなる

- 利得禁止の原則

- 被保険者は保険金の受け取りによって利益を得てはならない

- 損害額以上に保険金を受け取ってはいけないということ

失日責任法

- 軽過失による失火で隣家を延焼させた場合は

- 損害賠償責任を負わない

- 爆破による場合や故意・重過失による場合は

- 損害賠償責任を負う

- 軽過失による失日であっても、借家人が借家を全焼させた場合は

- 家主に対して損害賠償責任を負う

火災保険

火災保険の概要

補償する内容

- 建物や家財などの火災

- 爆発などによる損害

補償しない内容

- 地震を原因とする火災

- 噴火による損害

- 津波による損害

火災保険のポイント

- 建物と家財は別々に契約する

- 保険料は建物の所在地、建物の構造などに応じて異なる

- 1個または1組の価額が30万円を超える貴金属、宝石や絵画などは明記物件として個別に申告すれば補償される

火災保険の契約内容と保険金額

全部保険

- 保険金額=保険価額

- 保険金額を限度として実際の損害額が支払われる

超過保険

- 保険金額>保険価額

- 保険価額を限度として実際の損害額支払われる

一部保険

- 保険金額<保険価額

- 保険金額と損害額ろの割合に応じて、保険金額が減額される

- 比例てん補

- 保険金額が保険価額の80%未満の場合

- 加入した保険の保険金額より多く支払わることはない

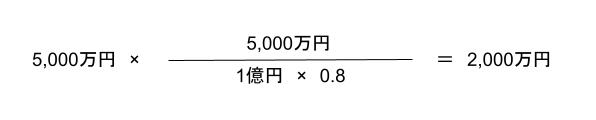

問題

保険価額が1億円、保険金額が5,000万円の火災保険に加入し、火災による損害額が5,000万円であった場合に、実際に支払われる保険金額はいくらか?

答え

火災保険の種類

普通火災保険

- 対象

- 店舗

- 倉庫など

- 内容

- 火災・落雷・爆発・破裂・風災(突風や竜巻)・雪災(雪崩)による損害

- 水害(洪水や床上浸水)は対象外

ニート生徒会長

最近自然災害多いよね。「千曲川の決壊」「市原の突風」

住宅火災

- 対象

- 住宅のみに使用される建物と家財

- 内容

- 火災・落雷・爆発・破裂・風災(突風や竜巻)・雪災(雪崩)にようる損害

- 水害は対象外

住宅総合保険

- 対象

- 住宅火災保険より補償範囲を拡大

- 内容

- 住宅火災の内容に加えて、水害・外部からの落下・衝突などによる損害

- 水漏れ・盗難などの損害に対応

団地保険

- 対象

- 団地

- マンション

- とその家具

- 内容

- 住宅総合保険の補償内容に加えて、団地内の傷害事故や賠償事故も補償

地震保険

保険の対象

- 住居のみに使用される建物

- 店舗併用住宅は可能

- 家財

対象事故

- 地震

- 噴火

- 津波

加入方法

- 火災保険の特約として加入

- 地震保険のみの単独加入はできない

保険金額

- 火災保険の保険金額の30%~50%以内

- 建物は5,000万円が上限

- 家財は1,000万円が上限

保険料

- 建物の構造や地域で異なる

- 築年数や免振・耐震性に応じて4種類の割引がある

- 割引率は最大50%

- 補償内容が同じであればどこの保険会社でも保険料は同じ

ポイント

- 全損の場合

- 保険金額全額

- 大半損の場合

- 保険金額の60%

- 小半損の場合

- 保険金額の30%

- 一部損の場合

- 保険金額の5%

- 地震保険の期間

- 主契約の火災保険の期間と同じ 1年~5年

- 4種類の割引

- 建築年割引

- 耐震診断割引

- 耐震等級割引

- 免振建築物割引

- 重複して受けることはできない

- 補償できないもの

- 現金・有価証券

- 1組の価格が30万円を超える絵画・自動車など

ニート生徒会長

無理だ。ニートには手が出せない。

自動車保険

自賠責保険(自動車損害賠償責任保険)

- 法律により加入が義務付けられている強制保険

- 自動車・二輪自動車の保有者・運停車が運転により他人の身体や生命に傷害を与えた場合に保険金が支払われる

- 対象外

- 他人の物への損害

- 本人のけが

- 自損事故など

自賠責保険の保険金(限度額)

- 死亡事故の場合

- 被害者1人あたり最高3,000万円

- 傷害事故の場合

- 1人あたり120万

- 後遺障害がある場合はその程度により75万円~4,000万円

任意加入の自動車保険

損害保険会社で加入する自動車保険のこと、自賠責保険ではカバーできない部分を補う保険である。

対人賠償保険

- 自動車事故で他人を死傷させ、損害賠償責任を負った場合に自賠責保険で支払われる金額を超える金額に対して保険金が支払われる

対物賠償保険

- 自動車事故で他人の財物に損害を与え、賠償責任を負った場合に保険金が支払われる

搭乗者傷害保険

- 搭乗者が自動車事故で死亡または後遺障害等を被った場合に支払われる

- 加害者からの損害賠償額や過失の有無に関係なく、保険金は全額支払われる

自損事故保険

- 自賠責保険では対象外となる自損事故を補償する

無保険車傷害保険

- 賠償能力が十分でない他の車に衝突され、死亡または後遺障害を被った場合に保険金が支払われる

車両保険

- 自分の車が衝突、接触、火災、盗難、洪水や自損事故で損害を被った場所に支払われる

- 特約を付けなければ、地震、噴火、津波による損害は補償されない

人身傷害補償保険

- 自動車事故の場合に、自分の過失部分を含めて実際の損害額の金額について、示談を待たずに自己側の保険会社から保険金が支払われる

- 自損事故の場合も補償の対象となる

リスク細分型保険

- 年齢、性別、運転歴、使用目的などによって保険料が異なる

- 通勤用だと保険料が高い

ニート生徒会長

これは、保険募集人を交えないで考えてほしいところですね。

無保険車傷害保険が自分に必要かどうか、自分で考えてみる必要がありますよね。

賠償責任保険

賠償責任保険は、日常生活において偶然の事故で他人の財産や身体を傷つけた場合、法律上の賠償責任を補償する保険である。

個人賠償責任保険

- 被保険者の範囲

- 本人

- 配偶者

- 生計をともにする同居の親族

- 生計を一にする別居の未婚の子まで

- 一般的には

- 住宅火災保険などに特約として付帯する

- 団地保険や家族障害保険などに組み込まれている

対象となるケース

- 買い物の途中、子どもが誤って陳列商品を破損された場合

- ペットが他人にけがをさせた場合

- ベランダから物を落として、通行人にけがをさせた場合など

対象とならないケース

- 仕事中(業務上)の賠償事故

- 借りている物、預かっている物を壊した場合

- 同居の家族の物を壊した場合

- 自動車事故などによる賠償の場合(自動車保険の対象)など

傷害保険

日常生活の中で急激かつ偶然の外来の事故によって障害などを被った場合に傷害保険から保険金が支払われる。

- 保険料

- 被保険者の職業・職種に応じて決まる

- 性別や年齢による違いはない

- 保険金

- 生命保険、労災保険の保険金の有無に関係なく支払われる

- 加害者からの賠償金の支払いの有無に関係なく支払われる

- 事故発生日から180日に後遺障害が生じた場合

- 後遺障害保険金が支払われる

ニート生徒会長

受け取る保険金は原則として非課税です。

障害保険の種類

普通傷害保険

- 対象

- 国内外問わず、家庭内、職場、通勤途中や旅行中などの日常生活で起こる事故の傷害

- 対象外

- 戦争、地震、噴火、津波を原因とする場合

- 細菌性食中毒やウイルス性食中毒など

- 内部疾患、心臓発作などが原因の場合

- 熱中症、靴ずれ、むちうち症

家族傷害保険

- 補償内容

- 国内外を問わない

- 普通傷害保険と同じ内容

- 1つの契約で家族全員を被保険者とする

- 家族の範囲

- 保険事故発生時で判定

- 配偶者

- 生計をともにする同居の親族

- 生計をともにする別居の未婚の子まで

交通事故傷害保険

- 国内外を問わない

- 通路通行中や乗り物に乗車中の事故に対応する

国内旅行傷害保険

- 対象

- 旅行で家を出発してから家に帰るまでに被ったけがによる通院・死亡・後遺症

- 細菌性食中毒などの食中毒についても特約なしで保険金が支払われる

- 対象外

- 地震・噴火・津波によるもの

海外旅行傷害保険

- 補償内容

- 旅行で家を出発してから家に帰るまでに被ったけがによる通院・死亡・後遺症

- 細菌性食中毒などの食中毒

- 地震・噴火・津波による傷害も特約なしで保険金が支払われる

- 治療費

- 定額ではなく実費が支払われる

企業向けの損害保険

生産物賠償責任保険

- 補償ケース

- 製品の欠陥や業務の結果により賠償事故が発生した場合

- 補償対象

- 製造業者・販売業者などの損害賠償金や訴訟費用を補償する

- 製造・販売した弁当で食中毒が発生した場合も対象

- 対象外

- リコールに伴う費用や欠陥品の修理費用などは保険の対象外

施設所有(管理)者賠償責任保険

- 施設

- デパートや映画館など

- 対象者

- 所有者や管理者

- ケース

- 管理不備や構造上の欠陥が原因で発生する場合

受託者賠償責任保険

- 対象物

- 企業(ホテルなど)が顧客から預かったもの

- ケース

- 紛失、破壊した場合

労働災害総合保険

- 目的

- 労災保険で不足する部分の補償

その他損害保険会社の保険

介護費用保険

- 介護に要した費用を補償する

- 非課税

医療費用保険

- 国内で入院した場合

- 公的医療保険や労働災害補償保険では支払われない自己負担分を補償する

- 差額ベッド代や先進医療費など

- 非課税

参考文献

amazonでの購入はこちら

↑amazonで購入する場合は上の画像をクリック

created by Rinker

¥1,650

(2026/06/20 17:55:43時点 楽天市場調べ-詳細)