目次

財形住宅貯蓄(住宅財形)

住宅の購入や増改築を行うにあたり、自己資金を準備するための積立金制度の1つ。毎月の給与から一定額を天引きして貯蓄する。

- 条件

- 申し込み時の年齢が55歳未満の勤労者であること。

- 積立期間5年以上であること。

- 条件を満たせば、財形貯蓄と合算で元本合計550万円までの利息が非課税になる。

ニート生徒会長

ニートは勤労者ではないから借りられないな。非課税対象になるにはそれなりに、実績がないとダメか。

住宅ローンの種類

財形住宅融資

財形貯蓄を行っている者が利用できる公的な住宅ローン。

- 融資対象

- 1年以上財形貯蓄を行い、残高が50万円以上

- 申し込み時の年齢が70歳未満

- 融資額

- 財形貯蓄残高の10倍

- 最高4,000万円

- 住宅購入価格の90%以内の金額

- 金利

- 5年固定金利

- 5年経過毎に見直し

- 保証料

- 不要

フラット35(買取型)

住宅金融支援機構と民間金融機関が連携して行う住宅ローン。

- 融資対象

- 本人や親族の居住としての、新築住宅の購入費

- 一定の条件を満たせば中古住宅の対象

- 条件を満たせば、親のローンを子供が受け継いで支払う親子リレー返済ができる。

- 融資額

- 融資限度額は100万円以上

- 最高8,000万円

- 購入価格の100%以内

- 金利

- 長期固定金利

- 融資実行時での金利を適用

- 融資金利は取扱い金融機関ごとに異なる。

- 保険料

- 不要

- 保証人も不要

- 繰上返済

- 100万円以上

- 手数料は不要

- 住・My・Noteの場合10万円以上から一部返済可能

- 返済期間

- 15年以上35年以内

- 申し込み時の年齢

- 70歳未満

- 収入基準

- 収入に対する住宅ローンなどの総返済額の割合が、一定以下

- 年収400万円未満の場合は、返済額の割合が年収の30%以下

- 年収400万円以上の場合は、返済額の割合が年収の35%以下

ニート生徒会長

住・My・Noteでのインターネットで返済ができるのは今の時代に合っていて便利になった分、気軽に扱えるようになってしまってる気がする。

住宅ローンの金利

民間金融機関の住宅ローン金利の種類

- 固定金利型

- ローンを組んだ時点での金利が返済終了時まで変わらない。

- 変動金利型

- 市場金利の変動に応じて借入金利も変動する。

- 半年に一度、見直しが行われる。

- 金利の低下が見込まれるときは有利

- 5年間は返済額が固定

- 固定金利選択型

- 当初の一定期間のみ金利が固定されるタイプ

- 一定期間が終わると変動金利型か固定金利選択型かを選択するのが一般的

- 期間が長いほど、その間の固定金利は高くなる。

住宅ローン金利の特徴

- 融資限度額は一般的に1億円

- 団体信用生命保険の加入が義務付けされる。

ニート生徒会長

金利の部分は分かりやすい。個人的には団体信用生命保険いわゆる団信と一般に訳されている保険。不良の事故などで死亡した場合に保険会社がローンを支払ってくれる制度。この制度に助けられた人も多いんじゃないかな。

住宅ローンの返済

返済方法

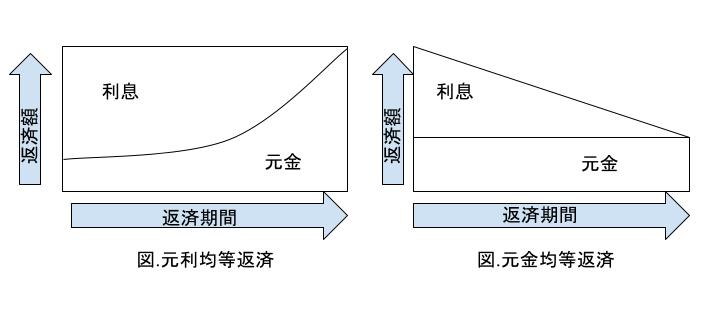

- 元利均等返済

- 毎回の返済額が一定

- 当初は利息分が大きい。

- 元金均等返済

- 毎回の返済金額のうち、元金部分の返済額が一定

- 元金の残高が減ると利息も減る

ニート生徒会長

元金均等返済より元利均等返済の方が利息が大きくなることが多いぞ。

住宅ローンの見直し

借り換え

- メリット

- 高い固定金利の住宅ローンを一括返済して、低金利の住宅ローンに借り換えをすることで利息の負担を軽減できる。

- デメリット

- 借り換えにより、保険料などの諸費用が発生する。

- 民会金融機関やフラット35への借り換えは可能

- 財形住宅融資などの公的融資への借り換えは不可能

繰上げ返済

- メリット

- 繰上げした資金は全額、元金の返済にあてられるので、利息の軽減ができる。

- 返済期間短縮型

- 返済金額を変更せずに、返済期間を短縮する。

- 返済額圧縮(軽減)型

- 返済期間を変更せずに、返済金額を圧縮する。

ニート生徒会長

返済期間短縮型の方が、利息を減らすことができるらしい。