企業が従業員の退職後に支給する年金のこと。

目次

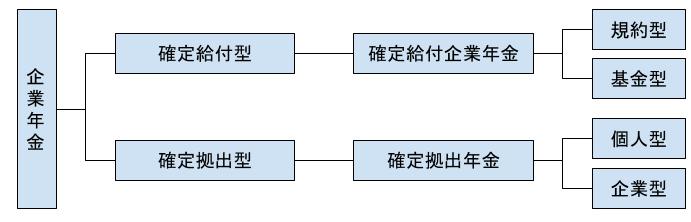

企業年金の全体像

- 確定給付型

- 受け取る額が定められている。

- 確定拠出型(DC)

- 積立金の運用実績に応じて受け取る額が変動する。

確定給付型企業年金

種類

- 規約型

- 基金型

確定拠出年金(DC)

企業型

- 掛金の負担

- 企業と従業員

表1.企業型の加入対象者と拠出限度額

| 加入対象者 | 拠出限度額 |

|---|---|

| 確定給付型の企業年金がない企業で原則、60歳未満の従業員 | 月額5万5,000円 (年66万円) |

| 確定給付型の企業年金がある企業で原則、60歳未満の従業員 | 月額2万7,500円 (年33万円) |

個人型(iDeCo)

- 掛金の負担

- 原則、個人のみ

表2.iDeCoの加入対象者と拠出限度額

| 加入対象者 | 拠出限度額 |

|---|---|

| 国民年金の第1号被保険者(自営業者など) | 月額6万8,000円※ (年81万6,000円) |

| 企業型確定拠出年金のみの加入者 国民保険の第2号被保険者 | 月額2万円 (年24万円) |

| 企業年金未加入者 国民保険の第2号被保険者 | 月額2万3,000円 (年27万6,000円) |

| 公務員・私立学校の教職者 国民保険の第2号被保険者 | 月額1万2,000円 (年14万4,000円) |

| 国民年金の第3号被保険者 (専業主婦など) | 月額2万3,000円 (年間27万6,000円) |

iDeCoのポイント

- 国民年金保険料免除されている者や保険料の滞納者は加入できない。

- ※国民年金基金に同時加入されている場合、合算で月額6万8,000円まで

- 個人が負担した掛金は全額所得控除の対象となり、所得金額から控除できる。

- 公務員や国民年金の第3号被保険者もiDeCoに加入できる。

- 掛金の拠出限度額の単位を月額から年額にする事も可能、賞与での一括払いや数カ月分の掛金をまとめて払うことも可能

- 企業型DCのない一定の中小企業では、従業員の加入しているiDeCoに事業主が掛金を追加することが可能

- 上限は合算で23,000円以下

ニート生徒会長

iDeCoは老後2,000万問題の解決策として、言われているね。

転職時等の年金の取り扱い

- 転職先の企業型DCの移換できるケース

- 企業型DCのある企業に転職

- iDeCoに移換できるケース

- 企業型DCのない企業に転職

- 自営業者や専業主婦、公務員になった場合

確定拠出年金の給付と税金

給付の種類

- 老齢給付

- 年金として受け取った場合は雑所得

- 一時金として受け取った場合は退職所得

- 障害給付

- 非課税

- 死亡一時金

- 相続税の対象

その他の確定拠出年金のポイント

- 企業型DC・個人型DCともに運用の指図は加入者が行い、運用のリスクは加入者が負う。

- 10年以上加入期間があれば、原則60歳から受給可能で、遅くとも70歳までに受給を開始する。

- 資産管理機関(通常、信託銀行)が3本以上35本以下のリスク・リターンの異なる金融商品を選択し、加入者が商品を選択する。

- 企業型の確定拠出年金では、企業が拠出する掛金に従業員が掛金を上乗せして拠出するマッチング拠出が可能、個人がマッチング拠出した掛金は全額、所得控除の1つである小規模共済等掛金控除の対象

- 確定拠出年金の加入者は任意に制度を脱退することはできないが、一定の条件を満たしている者は、脱退一時金を受け取ることができる。

参考資料

amazon